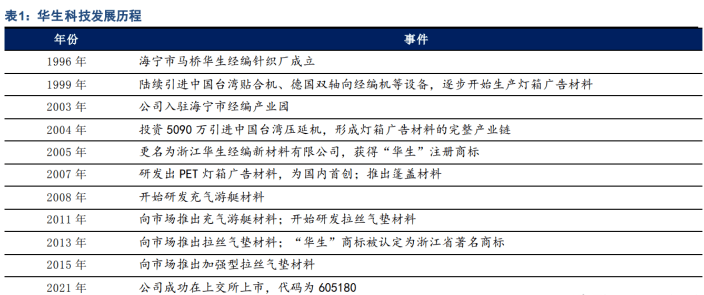

公司从事复合材料生产,专注高毛利品类。公司前身华生经编针织厂于1996年成立,从事塑料复合材料的研发、生产与销售,是位于海宁市经编产业园的民营企业。

公司早期引入进口设备形成灯箱广告材料的完整产业链,是海宁市该材料生产制造的主要引领者,之后公司陆续推出篷盖材料、充气游艇材料、拉丝气垫材料。

目前公司已将经营重点放在技术难度较高的后两类材料上,尤其技术壁垒更高的拉丝气垫材料,是公司的主要扩产品类。

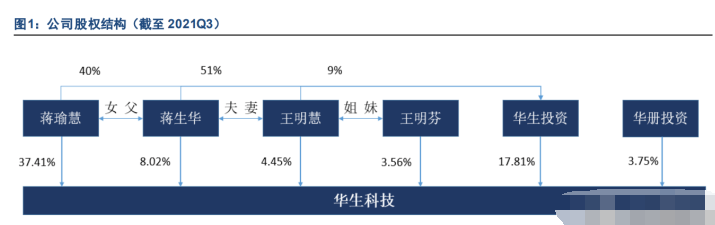

公司董事长蒋生华先生自1996年创立海宁市马桥华生经编针织厂起,至今已在行业深耕20 余年,经验丰富。

董事长家族当前合计直接持股71.25%,控制权稳定,其中蒋瑜慧作为董事长女儿,持股比例更高。华册投资为公司持股平台,覆盖核心员工20人,确保核心队伍稳定,增加工作积极性。

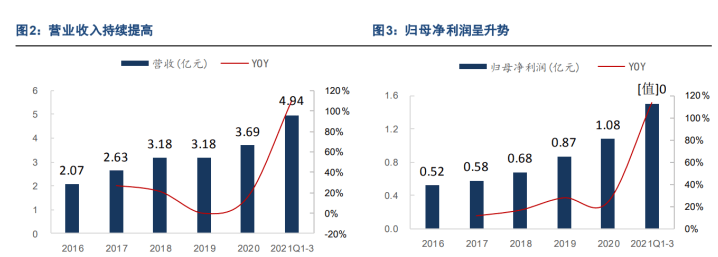

公司内销占比67%,但内销客户以户外用品出口商为主,因此公司为出口导向企业。在全球户外用品的发展下,2020年公司收入达到3.69亿元,CAGR4为15.55%;归母净利润1.08亿元,CAGR4为20.05%。

收入利润均保持增长态势,其中利润端增速高于收入端,是得益于高毛利产品占比的提高以及规模效应的形成。2021年前三季度,疫情催化户外产业加速发展,公司充分受益,收入利润显著加快增长。

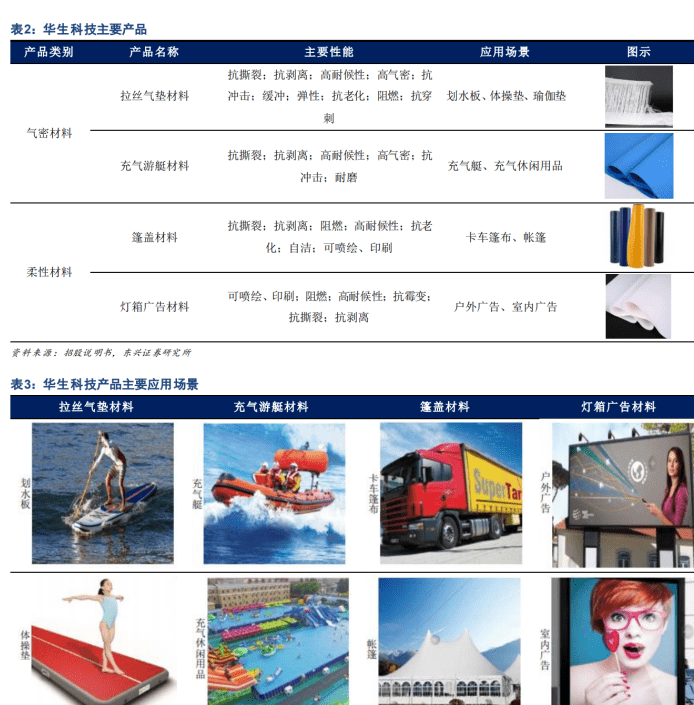

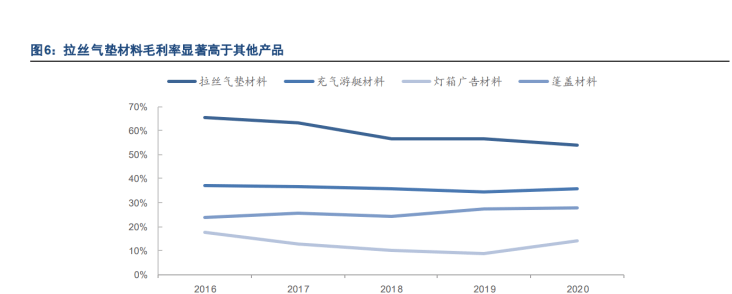

包括拉丝气垫材料和充气游艇材料在内的气密材料是公司核心产品,保持快速增长,2020 年占比已达80%以上,充气体操垫其中拉丝气垫材料占比58%。

包括篷盖材料和灯箱广告材料在内的柔性材料竞争较为激烈,毛利率较低,因此公司经营策略是保持柔性材料收入稳定或适时收缩,将气密材料作为重点发力方向。

近年来气密材料因原材料价格下降,单价出现下滑,因此销量端相对于收入端呈现更快速的增长,未来单价回升有望推动公司收入进一步增长。

气密材料尤其是拉丝气垫材料具备较高的生产门槛,因此即使单价有所下降,毛利率仍保持高位,其中拉丝气垫材料毛利率保持在 50%以上。

柔性材料毛利率相对较低,其中灯箱广告材料更低,已被公司逐步收缩。随着气密材料产品占比的提高,公司整体毛利率走高,2018-2020 年公司毛利率分别为 39.65%、41.64%、42.81%。

拉丝气垫材料制造难度较大,公司率先实现技术突破,当前占据国内产量约三分之一。早期拉丝气垫材料生产工艺主要由国外企业掌握。

近年来随着公司对产品性能的不断改善,公司已逐渐实现进口替代,收入持续增长。根据新思界数据,2018 年拉丝气垫材料全国产量为 782 万平方米;另中国产业用纺织品协会预计,拉丝气垫材料产量在 2018 年后会保持年 15%的增速,基于以上数据我们测算 2020 年公司拉丝气垫材料产量已占据全国约 33%。

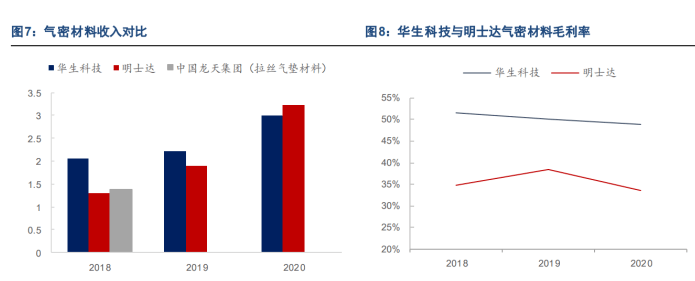

拉丝气垫材料方面,公司的主要竞争对手为明士达与中国龙天集团。明士达未披露拉丝气垫收入情况,从气密材料看,收入与公司相近,但毛利率比公司低 10pct 以上,因此预计明士达目前拉丝气垫材料收入将低于公司。

明士达当前产能已近饱和,未来产能规划主要是投建柔性材料,因此预计其拉丝气垫材料产量将不会有明显提升。

中国龙天集团 2018 年拉丝气垫材料收入 1.38 亿元,低于公司同期的 1.54 亿元收入,但考虑中国龙天近两年收入增长主要来自拉丝气垫材料,因此预计当期中国龙天集团现有拉丝气垫产量高于公司。

公司募投项目达产后,拉丝气垫材料产能达到当前 2 倍以上,我们认为公司相比于同业产能储备更加充足,将能充分享受行业发展。

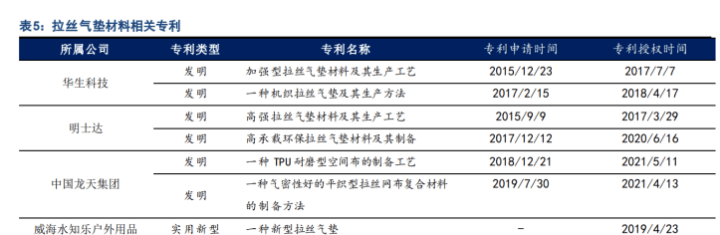

拉丝气垫材料相关的发明专利目前都为华生科技、明士达、中国龙天集团三家主要厂商所有,其他公司所有的专利多为材料改进和应用方法的实用新型专利。

客户对拉丝气垫材料存在定制化需求,叠加客户对质量和成本的要求,未来新厂商即便能突破技术壁垒,在获取客户方面也存在难度。

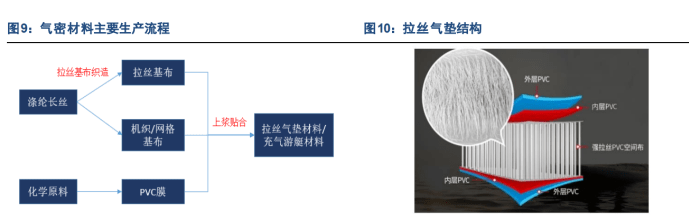

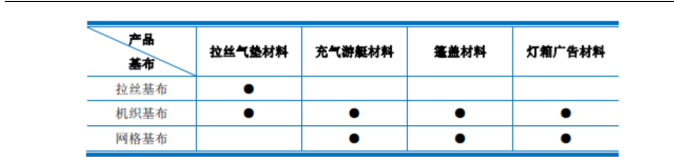

公司在核心生产流程具备技术优势,保证较强产品力。气密材料的生产流程主要包括基布织造、PVC 膜生产、成品贴合等环节,其中 PVC 膜生产工艺较为成熟,不具有较高的技术壁垒。

公司生产工艺优势主要体现在拉丝基布的织造和成品贴合环节,两个环节工艺较为复杂,对于成品质量和使用性能有较大的影响。

拉丝基布是 3D 立体结构,因此需要生产商具备 3D 编织能力,涉及到织机改装能力、配套软件的设计、穿纱技术、基布纬斜度、平整度等专业生产技术,一般需要在基布制造领域有比较长时间的研发和积累。

拉丝基布间隔越大,难度越高,但能满足市场需求也越多,公司已具有 3-42.5 厘米多种间隔规格基布的生产能力,能满足大多数场景需求。

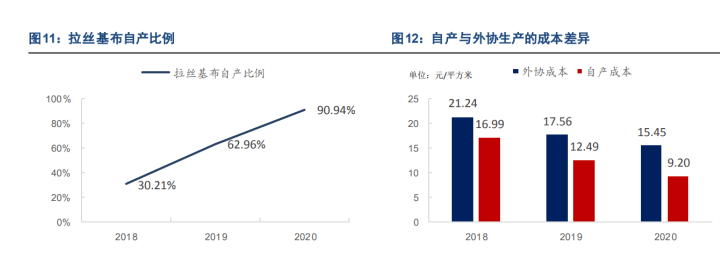

公司已逐步实现拉丝基布的完全自产,2020 年拉丝基布自产率超 90%,助力公司降低成本,并能够有效保障产品交期。

基布的上浆和与 PVC 的贴合环节关系到产品的外观、平整度、纬斜度、牢固度等指标,进而影响成品的气密性、效果、寿命等,因此上浆、充气体操垫贴合工艺直接决定气密材料的成品质量,是生产的核心环节。公司目前采用先进的轮涂法上浆工艺,与传统方法相比成本低、效率高且产品质量更优。并且公司深耕行业近 30 年,能够自主持续对生产设备、浆料配方、工艺细节等进行改进,保证自身技术的先进性。

拉丝气垫的供给仍然不充足,存在缺口。在气密材料领域,拉丝气垫材料的技术含量非常高,面临着较高的技术进入壁垒和资金进入壁垒。

回顾拉丝气垫材料发展历程:2011年之前,我国拉丝气垫材料企业非常少,行业需求主要依靠德国、韩国等供给,产品价格高昂,限制了拉丝气垫材料在国内的应用需求扩大。

2012年后,基于拉丝气垫材料行业非常好的应用前景和盈利空间,华生科技、名仕达、龙天集团开始拉丝气垫技术的研究,也正式开始了国产替代步骤。

随着国内三家龙头公司在拉丝气垫领域的技术攻克和产能扩张,中国拉丝气垫材料的对外依赖程度明显降低,但依然无法完全满足市场需求。

柔性材料市场供给充足,其应用包括户外帐篷、及交通工具领域和户外广告领域,行业总体处于供大于求的情况,也是华生科技的非重点业务。

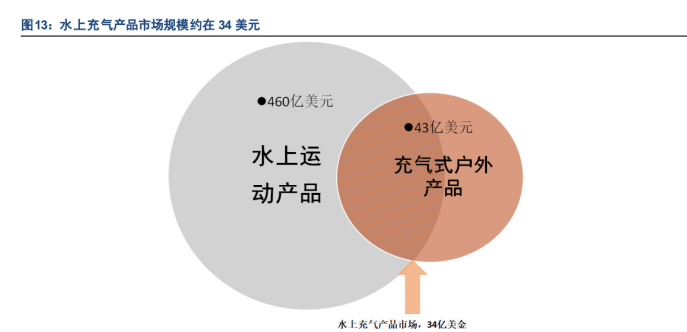

华生科技气密材料(包括拉丝气垫和充气艇材料)主用来生产“水上充气式户外用品”,下游行业景气度高。拉丝气垫材料下游应用70%-80%是用于滑水板、瑜伽垫的制造,国内下游客户生产后主要用于出口销售,少部分用于国内销售。因此公司的业务的发展与国际与国内户外运动需求,尤其是水上运动的发展紧密相关。

根据沙利文咨询报告的数据,全球水上休闲产品市场零售额规模约460亿美元,占全球户外休闲产品行业的约18%(水上运动包括划船、充气体操垫皮划艇、游泳、皮划艇、水疗和冲浪在内)。

报告还指出水上运动的增速近几年增长速度快于整个户外休闲产品市场。其中,水上充气式休闲产品市场的零售额占整个水上休闲产品市场的7.5%,零售规模在34.5亿美元左右。

充气式户外休闲产品,包括水上用品(占80%)和非水上(20%),包括气垫床、可漂浮产品、弹性城堡、休闲船、便携式水疗中心、游戏池、水滑梯和其他相关玩具和产品。

根据沙利文数据,充气式户外休闲产品占到整个户外用品市场的2%,占比虽小但是是整个户外休闲产品市场增速较快的一个细分市场。根据沙利文报告,充气式运动休闲产品2017年-2021年的复合增长率约在11.4%。

拉丝气垫核心产品“滑水板”:以美国为例,美国的滑水板渗透率为1.2%,参与人数超过300 万人,推测行业规模在5-10亿美元,且保持较好的年增幅。国内这项运动仍然属于非常小众的运动,近年来年轻人对于专业户外运动的热情较高,预计未来也会具备一定的市场规模。

在冲浪板的材料方面,从木质到聚氨酯材料,再到2001年左右,充气式划水板问世,由于其具备体积小、轻便、耐用等特点,逐渐变得越来越普遍,近年来,充气式划水板已成为主流,并引领了行业渗透率进一步提升而保持较快的增速。

公司此前将拉丝气垫材料开发应用于室内体操垫、瑜伽垫。2020年受益于瑜伽垫、体操垫等室内应用环境的产品销量情况良好,带动公司拉丝气垫材料销量同比增加。除充气式运动休闲产品应用领域外,由于公司生产的拉丝气垫材料具有很好的机械强度、缓冲功能及较强的冲击吸收作用,其潜在应用领域较为广泛:包括防护用、医用、救援用等多个领域,如可用于浮动码头、各类隔垫、充气床垫、医用床垫、救生气垫、充气救生艇等产品。

公司拉丝气垫材料的产能利用率高,扩产能势在必行。公司生产拉丝气垫材料用的拉丝基布,充气体操垫实现了从外协采购为主到全部自产(2018年-2020年自产率从30%到91%)。

在产能利用率方面,2020年公司生产拉丝气垫材料用的拉丝基布和机织基布产能利用率分别达到104%和90.63%,已经达到饱和状态。

随着下游产品需求的景气,和产品应用范围的拓宽,公司的产品销售有很大的增长空间,产能释放进展将直接决定收入增长。

公司募集资金4.82亿元用于公司扩产等,其中4.28亿元用于“年产450万平方米拉丝基布建设项目”,另有3188万元和2134万元分别用于“高性能产业用复合新材料技改项目”和“研发中心建设项目”以提高公司整体技术实力和生产实力。

根据公司测算,“年产450万平方米拉丝基布建设项目”完全达产后,将实现3.96亿元收入和1.28亿元净利润。

我们认为拉丝气垫材料的生产具有一定的技术门槛,目前国内具有批量生产能力的同行竞争者比较少,整个行业发展正处于上升期,我们后续产能消化和产品价格维持乐观判断。

从项目进展来看,截至6月30日,核心项目的资金投入进度约30%,并有望在短期内开始分阶段投产。

公司的公司主要生产原料包括涤纶工业长丝、PVC树脂粉、增塑剂等,为石油加工行业的下游产品,上述三种主要原材料占直接材料采购总额的比例在70%以上。公司的产品售价将直接取决于原材料价格,但是在掌控核心技术的基础上,公司能维持较高的成本加成率,从而带来较高的毛利率,同时毛利率对于原材料价格波动的敏感度较低。

目前主要原材料因需求的恢复和向好,价格维持在较好的水平,公司2021年及此后的产品价格,较2020年将有明显恢复。

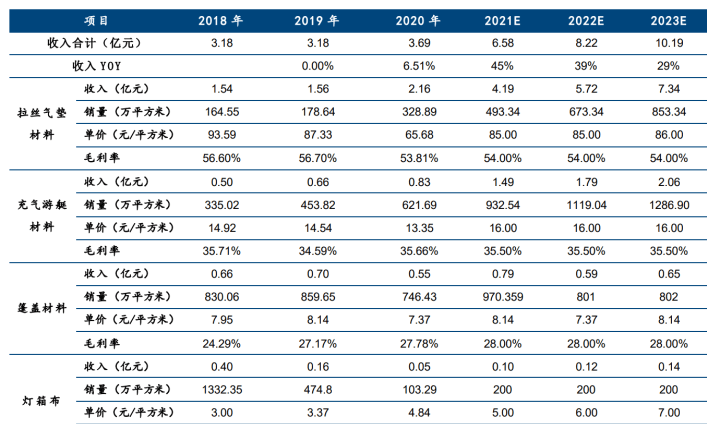

1)拉丝气垫材料2021-2023年销量增速约50%、30%、23%,2021年价格较2020年整体有所恢复,此后价格维持平稳。

2)充气游艇材料,增速为50%、30%、20%。3)篷盖材料和灯箱布的业务维持平稳。在募投项目全部达产后,公司的收入有望突破10亿元。

毛利率:核心产品拉丝气垫和充气游艇材料的毛利率维持平稳,在核心产品收入占比提升的情况下,公司整体毛利率略有上行。

盈利预测:预计公司2021-2023年实现营业收入6.58、8.22、10.19亿,公司技术优势和产品结构优化下助力公司整体的净利率水平稳定在较高位置,最终未来三年净利润预计分别为1.98、2.64、3.28亿元。

公司专注于细分品类研究与生产,是拉丝气垫材料生产领域的佼佼者,在未来发展方向上公司较其他主要竞争对手也更为明确和专注。

在拉丝气垫下游景气,及拉丝气垫材料应用范围推广的大背景下,公司将通过产能的扩大去持续享受行业的发展,公司的收入和业绩将维持良好增长。

公司目前的净利润预测对应的PE水平为17.7、13.28、10.66倍,我们认为凭借技术优势公司可享受一定估值溢价。充气体操垫深耕气密材料领域华生科技:水上运动市场未来可期